Steuerpolitik in Indien 2025: Was ausländische Unternehmen jetzt wissen müssen

"*" indicates required fields

Die indische Regierung möchte die Geschäftstätigkeit im Land ankurbeln und wird daher 2025 wichtige Änderungen in der Steuerpolitik umsetzen, um mehr ausländische Investitionen anzuziehen. Dazu gehören die Befreiung ausländischer Investoren von der Angel Tax und eine Senkung des Körperschaftsteuersatzes von 40 auf 35 Prozent. In diesem Blogartikel finden Sie eine Übersicht über die wichtigsten Änderungen.

Steuerpflicht in Indien: Welche Steuern zahlen ausländische Unternehmen?

Steuerpflicht nach Ansässigkeit: zwei Grundregeln

Die indische Steuerpflicht ausländischer Unternehmen richtet sich nach deren steuerlichem Ansässigkeitsstatus. Dieser entscheidet darüber, ob ein Unternehmen auf sein weltweites Einkommen oder lediglich auf in Indien erzielte Einkünfte besteuert wird. Unterschieden wird zwischen zwei Statusgruppen:

- In Indien ansässige Unternehmen: Nach Abschnitt 6(3) des Income Tax Act unterliegen in Indien ansässige Unternehmen der Besteuerung ihres weltweiten Einkommens – also auch der außerhalb Indiens erzielten Einkünfte. Ein Unternehmen gilt als in Indien ansässig, wenn: es sich um eine indische Organisation handelt oder sich sein Place of Effective Management (POEM; Ort der tatsächlichen Geschäftsleitung) in Indien befindet.

- In Indien nichtansässige Unternehmen: Diese werden ausschließlich auf Einkünfte besteuert, die in Indien erzielt, bezogen oder empfangen wurden. Ob ein Unternehmen als nichtansässig gilt, hängt unter anderem vom Umsatz und dem POEM ab. Der Ort der tatsächlichen Geschäftsleitung (POEM) wird nur dann berücksichtigt, wenn der Jahresumsatz 500 Millionen indische Rupien (ca. 5,1 Millionen Euro) übersteigt. Liegt der Umsatz darunter, werden nur in Indien erwirtschaftete Einkünfte besteuert.

Minimum Alternate Tax (MAT)

Ausländische Unternehmen mit einer Betriebsstätte (Permanent Establishment) in Indien müssen zusätzlich die Regelungen zur Minimum Alternate Tax (MAT) beachten – einer alternativen Mindestbesteuerung. Demnach gilt: Liegt die normale Einkommensteuerlast unter 15 Prozent des Buchgewinns, ist dennoch ein Mindeststeuersatz von 15 Prozent auf den Buchgewinn zu zahlen.

Ausgenommen von der MAT sind bestimmte Einkünfte, darunter:

- Dividenden

- Veräußerungsgewinne aus dem Verkauf von Anteilen

- Lizenzgebühren sowie Gebühren für technische Dienstleistungen

Ausländische Unternehmen können die MAT vermeiden, wenn sie in Ländern mit einem Doppelbesteuerungsabkommen (DTAA) mit Indien ansässig sind, und keine Betriebsstätte in Indien unterhalten.

Lesetipp: Mehr zu den Steuerrisiken eines Permanent Establishment lesen Sie in diesem Artikel.

Goods and Services Tax (GST): Die indische Waren- und Dienstleistungssteuer

Ausländische Unternehmen, die Waren oder Dienstleistungen an indische Kunden liefern, aber keine Betriebsstätte in Indien unterhalten, müssen sich dennoch für die Goods and Services Tax (GST) registrieren – Indiens zentrale Umsatzsteuer. Diese Pflicht gilt für alle Unternehmen, die auf dem indischen Markt aktiv sind und damit zur Einhaltung der dortigen Steuergesetze verpflichtet sind.

Lesetipp: Hier finden Sie mehr Details zur indischen Waren- und Dienstleistungssteuer (GST).

Steuerliche Änderungen in Indien 2025: Was sich jetzt konkret ändert

Die indische Regierung hat 2025 mehrere Maßnahmen beschlossen, um internationale Investitionen anzukurbeln. Zwei Neuerungen stechen besonders hervor: eine deutliche Senkung der Körperschaftsteuer und die Abschaffung der Angel Tax für ausländische Investoren. Beide Änderungen verbessern die steuerlichen Rahmenbedingungen für ausländische Unternehmen spürbar.

1. Senkung der Körperschaftsteuer (CIT) für ausländische Unternehmen

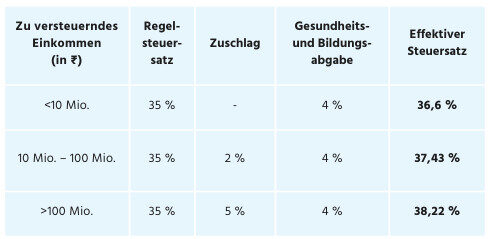

Die Körperschaftsteuer für ausländische Unternehmen in Indien wurde im laufenden Finanzjahr von 40 auf 35 Prozent gesenkt. Damit will die Regierung Indien als Standort für internationale Geschäftsaktivitäten attraktiver machen. Die Steuerlast richtet sich nach der Höhe des in Indien zu versteuernden Einkommens und setzt sich wie folgt zusammen:

- Regelsteuersatz: Ausländische Unternehmen zahlen 35 % auf ihr zu versteuerndes Einkommen.

- Zuschlag: Liegt das Einkommen zwischen 10 und 100 Millionen indische Rupien, fällt ein Zuschlag von 2 % an. Ab 100 Millionen Rupien erhöht sich der Zuschlag auf 5 %.

- Gesundheits- und Bildungsabgabe (Health & Education Cess): Zusätzlich wird ein pauschaler Zuschlag von 4 % auf die gesamte Steuerlast (inklusive Zuschlag) erhoben.

Hinweis: Die in der Tabelle angegebene „Effektiver Steuersatz“ spiegelt den effektiven Gesamtsteuersatz wider, also den kumulierten Wert aus Steuersatz, Zuschlag und Cess.

In bestimmten Fällen gelten Ausnahmeregelungen, um Unternehmen mit sehr hohem Einkommen nicht unverhältnismäßig zu belasten.

Lesetipp: Lesen Sie diesen Artikel für weitere Details zur indischen Körperschaftssteuer und den möglichen Ermäßigungen.

2. Befreiung von der Angel Tax

Eine weitere positive Entwicklung: Ausländische Investoren sind seit 2025 von der sogenannten Angel Tax befreit. Diese Steuer wurde bislang auf über dem Marktwert liegende Aktienprämien bei Investitionen in indische Start-ups erhoben. Die Neuregelung erleichtert internationalen Kapitalgebern den Einstieg in den indischen Start-up-Sektor deutlich.

Ausblick: Welche Steuerreformen kommen 2025?

Auch über die bereits beschlossenen Änderungen hinaus plant die indische Regierung weitere Reformen, um das Investitionsklima im Land zu verbessern und die steuerliche Belastung ausländischer Unternehmen zu senken. Im Fokus stehen dabei folgende Themen:

- Produktionsförderung (PLI): Die Regierung wird das Production-Linked Incentive (PLI)-Programm voraussichtlich weiter ausbauen. Es zielt darauf ab, die inländische Produktion in Schlüsselbranchen wie Elektronik, Textilien und Automobilindustrie zu stärken und bietet sowohl indischen als auch ausländischen Unternehmen steuerliche Anreize.

- Einheitlicher GST-Satz: Die Regierung plant, die häufig verwendeten GST-Sätze von 12 und 18 Prozent zu einem einheitlichen Steuersatz zusammenzuführen. Diese Reform würde die Steuerstruktur vereinfachen und den bürokratischen Aufwand insbesondere für ausländische Unternehmen deutlich verringern – zumal die betroffenen Sätze rund 70 Prozent aller steuerpflichtigen Waren und Dienstleistungen abdecken.

- Amnestieprogramm bei Steuerstreitigkeiten: Um anhängige Steuerfälle schneller beizulegen, plant die Regierung ein Amnestieprogramm. Unternehmen, die ihre Steuerstreitigkeiten freiwillig beilegen, erhalten voraussichtlich eine Strafbefreiung von bis zu 75 Prozent. In der Anfangsphase könnten bestimmte Branchen wie Konsumgüter oder Textilien im Fokus stehen.

- Förderung von Forschung und Entwicklung (F&E): Da die F&E-Ausgaben in Indien derzeit nur rund 0,7 Prozent des BIP betragen (zum Vergleich: 4 Prozent in führenden Volkswirtschaften), sind neue Fördermaßnahmen für 2025 geplant. Insbesondere Unternehmen mit F&E-orientierten Tochtergesellschaften oder einem Fokus auf Innovation und Technologie könnten davon profitieren.

Fazit: Steuerstandort Indien wird 2025 noch attraktiver

Die Steuerpolitik Indiens wird für ausländische Unternehmen im Jahr 2025 spürbar unternehmensfreundlicher. Durch die Senkung der Körperschaftsteuer, die Befreiung von der Angel Tax und geplante Strukturreformen wie ein einheitlicher GST-Satz wird der Standort Indien für internationale Investoren noch interessanter. Gleichzeitig behalten bestehende steuerliche Regelungen wie MAT und GST ihre Bedeutung.

Jetzt beraten lassen

Planen Sie geschäftliche Aktivitäten oder eine Expansion nach Indien? Die Indien-Experten von IndiaConnected unterstützen Sie gern bei der Analyse Ihrer steuerlichen Situation und entwickeln gemeinsam mit Ihnen eine tragfähige Markteintrittsstrategie. Vereinbaren Sie jetzt ein unverbindliches Beratungsgespräch.